さて、今日はクレジットカードの選び方の記事でも書いてみようと思う。と、言っても世の中Googleで検索すればうなるほどクレジットカードの選び方の記事がヒットすることと思う。しかし、どの記事も口を揃えて「ポイント!ポイント!ポインット!」「マイルマイルマイルー!!ソラチカ!ANA!デルタ!」「やっぱりステータス!ドヤ顔!三井住友!JCB!」と同じようなことばかり書かれてると思わないか?その通りだと思います。なんでかってそりゃクレジットカードはたびたび入会キャンペーンをやっている上に、お小遣いサイトを通せばクレジットカードを作るだけで1万円分ぐらいのギフト券が余裕で貰えてしまいます。そしてそのようなアフィリエイト記事を書いた人の元へもアフィリエイト報酬としてお小遣いが与えられているわけです。なので、似たような記事を書いた似たようなサイトばかりが乱立して本当に望むクレジットカードはどれなのか分かんなくなってるのではないでしょうか?そんな人のために本当に望むべきクレジットカードはなんなのか書いてみようと思います。おっと、私もお小遣いが欲しいので良ければ広告記事を踏んで頂ければ,私のやる気が出て次の記事がまた読めますぞ!

まず質問です。あなたが欲しいクレジットカードはどれですか?

1.やっぱりマイルやポイントでお得な方がいい!

2.みんな知ってるステイタスカードがいい!

3.もうポイントとか疲れた、クレジットはそこそこ還元の便利な一枚でいいよ・・・

4.アフィカスうぜえ!とにかくオススメの一枚教えろ!

0.よくわかんないからとりあえず全部読むという人はこのまま下へ

0.まずはクレジットカード初心者の方へ

まだあまりクレジットカードを使ったことのない人はこの記事を読んでない気もしますが一応まずは初心者向けに一言。やはり現代においてクレジットカードは必需品だと思います。ネット通販の振込手数料払ってる?電車やバスを予約したあとコンビニで払ってる?代引き手数料もしかして払ってる?それって時間もお金もとてももったいないと思います!クレジットカードがあればオンラインでお金がやりとりできるし、ATMに並んでお金を下ろさなくてもカードで払えるところはカードで払えばATMの時間外手数料もATMに並ぶ時間も節約できます。さらに現金をもし落としてしまえばその現金はほぼ返ってきませんが、クレジットカードならすぐカード会社に連絡すれば不正に利用された分は保障されます。さらにお財布をジャラジャラさせなくても電子マネーを使えばコンビニやスーパーでもぱっと精算できたりします。使いすぎにさえ気をつければこれほど便利なものはないでしょう。

国際ブランドについて

カードにVISAとかJCBとかMastercardって書いてあると思いますがこれが国際ブランドと言ってどの店で使えるかを表すマークになります。国内ではVISAかJCBかMastercardを選んでおけばどれでもだいたい使えると思いますが、海外ではVISAかMasterしか使えない店がありますのでこのどちらかを選ぶといいと思います。この記事ではVISAをV、JCBをJ、MastercardをM、AMEXをA、DinersをDと略しています。ちなみに悩んだら最初の一枚はMastercardがだいたい外れがないです。

1.ポイント還元率でクレジットカードを選ぶ?

まずクレジットカードの選び方の間違い第1はクレジットカードを「○パーセント還元!」のうたい文句で選ぶのは間違いです。それはなぜかといえば多くのクレジットカードは還元率0.5%、高還元率を謳う普通のカードで1%、非常に高い還元率を誇る一部のカードで1.5%です。しかし、1%還元のクレジットカードと1.5%還元のカード、もし10万円使ったとしても1500円還元か1000円還元か、わずか500円しか変わらないわけです!そのわずかな還元率のために不便なカードを使うくらいなら1時間でも残業すればいいんじゃない?たった500円のために努力するな!クレジットカードは利便性で選べ!

それでも高還元率のクレジットカードが欲しいならこの2枚から選ぶといいでしょう。高還元率のカードで支払いをバンバンするのはいいぞ!なぜかというとショップ独自のポイントカードとかにちまちまポイント貯めてない?1%ポイントが付いて割引券とか貰ってない?そんなの捨てて1%還元のクレジットカードで払えば財布がすっきりして気分もすっきりや!

エクストリームカード | ||

| 還元率1.5% | オススメ度☆☆☆・・ | ブランド:Vのみ |

| 還元率1.5%と現状では最高のクレジットカード。年会費は年間30万円以上使えば年会費無料で、ポイントをGポイントに交換すればソラチカカードとの組み合わせで最大1.35%のマイルが付く。陸マイラー御用達。 メリット:高還元 デメリット:30万/年以下だと年会費がかかる。還元率以外のメリットがないので改悪が入ると即座にゴミカードになる。電子マネー対応が弱い(ApplePayとSMART ICOCAくらい) | ||

| リクルートカード

| ||

| 還元率1.2% | オススメ度☆☆・・・ | ブランド:V/M/J |

| 還元率1.2%でnanacoやEdyチャージでもポイントが付く数少ないカード。 メリット:高還元、一応旅行保険とショッピング保険付き。ポイント期限なし デメリット:pontaポイントを貰っても使い道がないので1.2%還元の意味は無い | ||

あとは類似カードとしてREXカード(1.5%還元、年50万使用で年会費無料&保険付き)、REXカードLite(1.2%還元で年会費無料)、漢方スタイルカード(1.5%還元、年会費1500円)、P-oneWiz(請求1%OFF+0.5%還元、リボ専用)などがあります。とはいえ、これらのカードは還元率以外のメリットが薄く、ポイント還元に改悪が入ると即座にゴミカードになるデメリットが共通しているので今から加入するのは出来れば避けましょう。特にエクストリーム、REX、漢方はすべてJACCSカード発行なので改悪が入るときはまとめて改悪される可能性が高いので嫌な予感がするでしょ・・・?

2.ステイタスでクレジットカードを選ぶ?

今時クレジットカードにステイタスとか流行らないと思います。はい。そもそもゴールドカードも30歳未満でもヤングゴールドカードと言って簡単に作れるのもありますしそんなのよりソシャゲーでSSR何枚持ってるかの方がツイッターでドヤ顔できるやろ・・・。おやおや、ソシャゲーの課金にクレジットカードが必要ですか。

それでもステイタスカードっぽいのが欲しいならこの3枚しか無いと思います。

AMERICAN EXPRESS(緑) | ||

| 年会費12000円 | オススメ度☆☆☆・・ | ブランド:A |

| 日本人なんてアメリカの名前の入ったAMERICAN EXPRESSカードを出しておけば、おおっ!ってなること請け合い。お買い物のリターンプロテクションやラウンジ特典、海外旅行傷害保険など性能も十分です。 メリット:充実の保険 デメリット:AMEXは国内でも海外でも使えない店が多い。見せびらかし用。 | ||

三井住友VISAゴールドカード | ||

| 年会費10000円 | オススメ度☆☆☆・・ | ブランド:V/M |

| 悩んだらみんな知ってる三井住友VISAカード メリット:電子マネーiDをカード本体に搭載で決済性能も抜群。どこでも使える最強カード。ゴールドながら年会費も4000円まで下げられる デメリット:ポイント還元率は低くカードを使うお得感はない | ||

JCBカード(OS) | ||

| 年会費10000円 | オススメ度☆☆☆・・ | ブランド:J |

| 日本唯一の国際ブランドJCBの純正カード。JCB本体が発行しているという安心感は圧倒的 メリット:シンプルなカードフェイスとJCBプロパーの安心感。Quicpay発行で少額決済もお手の物 デメリット:三井住友ゴールドと違って年会費割引がなくコスパは悪い。JCBなので海外では弱い。JCBプロパーを選んでも他のJCBカードとの違いが分かりにくい。 | ||

まあポイントとかコスパに興味が無いならこの3枚のどれかがいいでしょうね。最終的にクレジットカードは安心感である!という場合にもこの三枚は非常に信頼できると思います。年会費12000円と言っても、月々なら1000円・・・携帯電話に月1万以上払うのにクレジットカードの安心感に月1000円払えないってこともないでしょ?ゴールドカードだと海外旅行に行ったときの保険があって、海外で風呂を浸水させてしまったりしても保険で賄えるから安心です。

3.ポイント還元率より利便性で選びたい!

でもさあ、ポイントがたくさん付くカードってポイントの分不便だったりするじゃん。エクストリームカードとか2000ポイント(約20万以上)使わないと交換できないじゃん。逆に三井住友VISAカードとか年会費払って0.5%還元とかお得感全くないじゃん。海外旅行保険とか実際使わないじゃん。それよりはそこそこの還元率で、そこそこの利便性のあるカードを選ぶならこの辺でしょう!

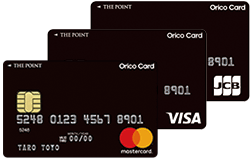

Orico Card THE POINT | ||

| 年会費無料 還元率1% | オススメ度☆☆☆☆・ | ブランド:V/M/J |

| 電子マネーのiDとQuicpayの両方をカード本体に搭載、さらにどこで使っても1%還元。ポイントは500ポイントから交換可能でお手軽。非常にバランスの取れた良カード。 メリット:iD&Quicpay搭載でコンビニなどでの支払いが楽。1%ポイント還元で500ポイント(5万円使用から)利用可能。券面もシンプルでいい感じ。 デメリット:ポイントの有効期限が1年。セールスの電話が多いらしい。保険の付帯がない。Edy/nanacoチャージはポイント対象外 | ||

ちなみにポイント期限すら面倒・・・という人には同じくオリコカード発行の「my cloudプレミアムカード」というものもあります。こちらはiD搭載で決済が便利なのに加え、1000ポイント貯まると自動で1000円キャッシュバックのお手軽さでポイントの有効期限も実質無期限。券面が嫌いじゃなければこっちはさらに楽ちんです。

利便性で選ぶとiDやQuicpay、Suicaといった電子マネーをクレジットカードに搭載しているカードが便利です。財布から小銭を出さなくていいだけでずいぶんと楽になります。電子マネー搭載のカードは他には

iD搭載→dカード、三井住友VISAカード

Quicpay搭載→JCBカード(OS)/JCB Eit(リボ専だけど年会費無料)

Suicaオートチャージ搭載→BicカメラSuicaカード

あたりが定番です。まあでも悩んだら上述のOricoならiDとQuicpay両方をカード自体に搭載してるので一番便利と思います。

マイナーカードは捨てよう

インターネットを検索すると、あんまりメジャーじゃないけど良さそうなクレジットカードが見つかるかもしれないですが、マイナーなクレジットカードを使うのは危険かも知れません。例えば最近作ったこの一枚

NKCカード | ||

| 年会費実質無料 | オススメ度N/A | ブランド:Vのみ |

| 年会費実質無料(1回以上の買い物で次年度も無料)なのに空港ラウンジや海外旅行保険が自動付帯するゴールドカード メリット:年会費無料なのにゴールドカードの特典が使える デメリット:中国・関西地方在住でないと作れない | ||

一見良さそうに見えますが、このカードを発行しているのは日本海信販という鳥取のマイナーなクレジットカードの会社です(なお鳥取では有名らしいです)。年会費無料!で本来なら1万とかするゴールドカードの特典である空港ラウンジ使い放題は非常にお得なように見えて作ったんですが、なんと届いたカードに別の人のクレカが・・・、どうやら発送ミスのようです。幸いデスクの対応はよく電話はすぐつながりましたが、クレジットって「信用」って意味ですよね、こういうマイナーな会社はメインカードとして使っていくのに必要なエコシステムがないので出来ればみんなが使ってるメジャーなカードを使うことをオススメします。(メジャーなカードはトラブル時に電話が全然つながらないというデメリットはありますが)

他にもマイナーなクレカだと米子の山陰信販のゲゲゲの鬼太郎カードとかありますけど、こっちはなんと誕生月に5%OFF!とかライフカードもびっくらぽん!の特典がありますけどこっちもまたそんなにオススメされません。他にも広島ではエディオンカード(オリコorセディナ発行)作ってエディオンで買い物して5年保証付けたりとかありますが、そういう地方感あるマイナーなカードはオススメしますん!

マイナーなクレジットカードは手続きがオンラインで出来なかったり、紛失時の対応が24時間じゃなかったり、電子マネーに対応してなかったり不便な面が多いです。クレジット=信用だとしたら出来れば信用のある大手発行のカードを使いたいですね。

4.本当のクレジットカードの選び方

結局のところクレジットカードを使う目的は「決済の利便性を高めるため」でしょ。ポイントとかステイタスとか保険とかはおまけであっていかにも他のサイトではそれが素晴らしいことであるかのように書いてあるから感覚が麻痺してるかもしれないですが、おまけのためにクレジットカードを選ぶのはもうやめよう?クレジットカードは「決済の利便性」と「秀逸なエコシステム」そして「最後に信頼できるかどうか」で選ぶのがベストです。便利で、そこそこ還元率あって、あまりにもマイナーでないカードが長く使える一枚になると思います。ならばこのカード

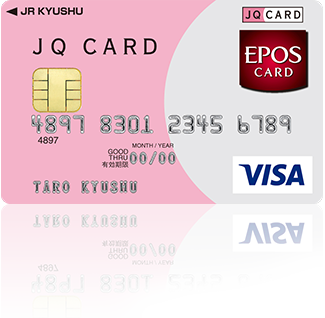

| エポスカード JQカードエポス   | ||

| 年会費無料 還元率0.5% | オススメ度☆☆☆☆・ | ブランド:Vのみ |

| マルイという百貨店が発行するカードなのですが、実はマルイは昔から「マルイの赤いカード」とクレジットカードに積極的に取り組んでいて、それに伴ってWEBサイトやスマホ向けアプリなどクレジットカード周りのシステムが非常によくできているのが秀逸です。審査も申し込んですぐに結果が分かりますし、申し込みや口座登録はWEB上で手続きが完結するので非常に楽です。また決済ごとにメール連絡をしてくれるサービス(意外とこれをやってくれるカード会社がない!)もあったり、ロイヤルホストやビッグエコーで割引になったり、マルイを使わなくてもお得に使えるクレジットカードです。 ここまでだとただの0.5%還元の便利なクレカですが、一定の条件(半年で50万程度の決済)をクリアするとゴールドカードへのインビテーションがあり、これをクリアすると年会費永年無料でポイント期限なし、ラウンジ利用可能、ボーナスポイント付与で100万円使用で実質1.5%還元、さらに選べるポイントアップショップ(モバイルSuicaなども選べる!)ではポイント3倍になるという最強クレジットカードに生まれ変わるのです! さらにエポスカードで得られるメリットはすべて得られて、ポイントがJQポイントというGポイントに交換できるポイントで付くJQカードエポスというカードもあります。こっちならJQポイント→Gポイント→メトロポイント→マイルという陸マイラー御用達のソラチカルートでマイルを大量獲得できてしまうのでこっちを選ぶとさらにお得です。(ついでに九州新幹線も割引) メリット:WEBサイトやアプリが便利。ゴールドカード化すると選べるポイントアップショップでポイント3倍。 デメリット:基本の還元率は0.5%。電子マネーがApplePay等を使わないと使えない(iD/Quicpayの発行がない)ゴールドカードが発行されるまでは修行が必要 | ||

こういう使って見て始めて分かるWEBサイトの出来映えとかアプリの使いやすさとか、クレジットカードのを使う上でのエコシステムが完備されてるクレカは使ってて疲れません。もうデスクに電話しまくるのやめよう?日曜日にデスクがお休みのクレジットカードとかやめとこう?マイナークレカの郵送でいちいち手続きをする面倒くささから逃げだそう?システムの出来で言えばエポスカードはJCBや三井住友にも劣らないほどよくできたクレジットカードだと思います。

結局ベストなカードは?

ここまでいろんなカード挙げてきましたが、それでも悩んだら楽天カードマンでいいよ・・・。発行枚数1200万枚の圧倒的大手の安心感。何を買っても1%楽天ポイント還元でポイントの有効期限も実質無期限のお手軽さ。Edy搭載カードで電子マネーによる圧倒的決済力も完備。楽天ポイントカードとしても使えてお財布の中身がすっきり。一応海外旅行保険も搭載。エポスカードのように決済ごとにメールを配信するセキュリティサービスも完備。ゴールドカードなら年会費2000円で国内ラウンジ利用可能、プレミアムカードなら年会費10000円で世界中の空港のラウンジ利用可能。平カードなら年会費無料。楽天アプリで明細もみれるぞ!楽天で買い物をするのが嫌いじゃないなら・・・まあこれがコスパ最強と思うよ。

楽天カード | ||

| 還元率1.0% | オススメ度☆☆☆☆・ | ブランド:V/J/M |

| 楽天カードマーン メリット:発行枚数1200万枚の安心感。ポイント実質無期限。Edy搭載でコンビニでの支払いもお手軽。上位カードのラウンジ特典がコスパ最高 デメリット:楽天はダサいかも。エラーコード2という謎のエラーで突然解約されるという話も | ||

楽天カードマーン!のCMがダサいという圧倒的デメリットを除けばこれが最強カードでいいんじゃないかなあ。楽天嫌いならYahoo!発行のYahoo!JAPANカードが同じように1%のTポイント還元(期限実質無限)でオススメです。ポイントで疲れるのはもうやめよう?

今回、ライフカードのポイントシステムが大幅改悪になり、メインカードの切り替えを迫られたためこんな記事を書いてみました。クレカでポイントを貯めるとお得な気がしますが、ポイントも改悪されれば一瞬で苦労が水の泡になりますので、それよりは安心して使えるクレジットカードをメインカードに据えたいなと思いました。結局支払いごとにメールが届いて、使いすぎを防げるんじゃないかなあという思いから私はエポスカードを今後のメインカードにする予定ですが、この記事であなたにとって最高のカードが見つかれば幸いです。

え、交通系クレジットカードが一枚もないじゃんって?ApplePayでモバイルSuicaチャージすればええやろ・・・。あとは新幹線乗るならJ-WEST、ひこーき乗るならiD/Edy搭載のANA-VISAカードでいいよ・・・。